반응형

이번에는 전 게시물에서 만든 함수들을 모두 합쳐보겠습니다.

import pandas as pd

import numpy as np

import ccxt

import FinanceDataReader as fdr

import math

from datetime import datetime, timedelta

from scipy.stats import norm

# 바이낸스 객체 생성

binance = ccxt.binance({

'rateLimit': 365,

'enableRateLimit': True,

})

#로그 변동성 계산 함수

def get_sigma():

# Get the historical ticker data for Bitcoin

ohlcv = binance.fetch_ohlcv('BTC/USDT', timeframe='1d')

# Convert the data to a pandas DataFrame

df = pd.DataFrame(ohlcv, columns=['timestamp', 'open', 'high', 'low', 'close', 'volume'])

# Calculate the log returns

df['log_return'] = np.log(df['close'] / df['close'].shift(1))

# Calculate the volatility

log_volatility = df['log_return'].std() * np.sqrt(365) #std는 표준편차

return log_volatility

#sigma

#-------------------------------------------------------

# 시장 정보 얻기

def get_s():

markets = binance.load_markets()

# 비트코인 무기한 선물 시장 정보

btc_futures = binance.market('BTC/USDT')

# 시장의 현재 가격 얻기

price = binance.fetch_ticker(btc_futures['symbol'])['last']

return price

#s는 현재 비트코인 가격

#-------------------------------------------------------

def get_r():

df2 = fdr.DataReader('FRED:FEDFUNDS', data_source='fred')

r = df2.tail(1)

r = 0.01*r.values[0][0]

return r

#r은 무위험 수익률(미국 FED 기준)

#-------------------------------------------------------

def get_K_call_put():

# Define the input date string

date_string = 'BTC/USD:BTC-230929-14000-C'

# Split the string by '-'

date_string_split = date_string.split("-")

# Extract the date string from the list

date_string = date_string_split[1]

# Convert the date string to a datetime object

date_object = datetime.strptime(date_string, "%y%m%d")

return date_string_split, date_object

#예시 상품의 티커에서 만기일, 콜 풋, 행사 가격 데이터를 분리한다

#----------------------------------------------------------

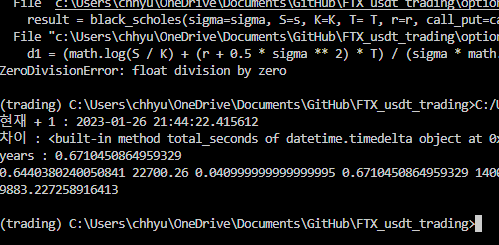

def get_T():

now = datetime.now()

now = now + timedelta(days=1)

print("현재 + 1 :", now)

a,b = get_K_call_put()

date_diff = b - now

print("차이 :", date_diff.total_seconds)

seconds_in_year = 365.2425 * 24 * 60 * 60

years = date_diff.total_seconds() / seconds_in_year

print("years :",years)

return years

#T는 현 시점에서 만기까지 남은 시간

#-------------------------------------------------------

def black_scholes(sigma, S, K, T, r, call_put):

print(sigma,S,r,T,K)

K = float(K)

S = float(S)

r = float(r)

T = float(T)

d1 = (math.log(S / K) + (r + 0.5 * sigma ** 2) * T) / (sigma * math.sqrt(T))

d2 = d1 - sigma * math.sqrt(T)

if call_put == 'C':

return S * norm.cdf(d1) - K * math.exp(-r * T) * norm.cdf(d2)

elif call_put == 'P':

return K * math.exp(-r * T) * norm.cdf(-d2) - S * norm.cdf(-d1)

#구한 모든 변수를 넣을 블랙-숄츠 방정식 함수

#-----------------------------------------------------

sigma = get_sigma()

s = get_s()

K_data, K_data_useless = get_K_call_put()

K = K_data[2]

T = get_T()

r = get_r()

call_put = K_data[3]

result = black_scholes(sigma=sigma, S=s, K=K, T= T, r=r, call_put=call_put)

print(result)완성했습니다.

실행 결과를 보며 코드가 정상 작동하는지 봅시다.

즉 현재 비트코인 가격과 날짜 기준으로

9월 29일에 $14000로 선물을 매수할 수 있는 권리는

블랙숄츠 방정식에 따르면, 약 $9883 인것 입니다.

Deribit 거래소에서도 확인해봅시다.

행 전체가 파란색으로 하이라이트 된 부분을 보면,

Mark(이론가와의 차이)가 63.28인것을 볼 수 있습니다.

즉, 현재 이론가와 약 63% 차이나는 가격으로

해당 상품이 거래되고 있다는 뜻이죠.

게시물 작성 당시 0.2865*22620.57,

약 $6,480로 해당 상품이 거래되고 있었으므로

제가 계산한 이론가 $9883과 65% 차이납니다.

결론적으로 거래소 이론가와 제가 직접 구한 이론가가

2% 내의 차이를 보인것이죠.

옵션상품의 이론가를 구하는 것이

커버드 콜 전략을 수행하는 데에 필수적이진 않지만,

옵션 거래 정보를 다루는 방법을 간접적으로 알기 위해

이번 프로젝트를 진행해보았습니다.

다음번부턴 커버드 콜 ETF의 원리를 공부해보며,

코드로 직접 이를 구현해보겠습니다.

반응형

'코딩 공부 > python' 카테고리의 다른 글

| 온체인 데이터를 이용한 지표 웹사이트 쉽게 만들기(2) (0) | 2023.02.06 |

|---|---|

| 온체인 데이터를 이용한 지표 웹사이트 쉽게 만들기(1) (0) | 2023.02.04 |

| ChatGPT와 함께 커버드 콜 전략 자동실행 알고리즘 짜기 (3) (0) | 2023.01.24 |

| ChatGPT와 함께 커버드 콜 전략 자동실행 알고리즘 짜기 (2) (0) | 2023.01.24 |

| ChatGPT와 함께 커버드 콜 전략 자동실행 알고리즘 짜기 (0) | 2023.01.22 |

댓글